U bent niet ingelogd Inloggen

Home  Vakinformatie

Excel-sheets kennisbank

Bedrijfswaardering

Vergelijking uitkomst van de verschillende bedrijfswaarderingsmethoden

Vakinformatie

Excel-sheets kennisbank

Bedrijfswaardering

Vergelijking uitkomst van de verschillende bedrijfswaarderingsmethoden

Vakinformatie

Excel-sheets kennisbank

Bedrijfswaardering

Vergelijking uitkomst van de verschillende bedrijfswaarderingsmethoden

Vergelijking uitkomst van de verschillende bedrijfswaarderingsmethoden

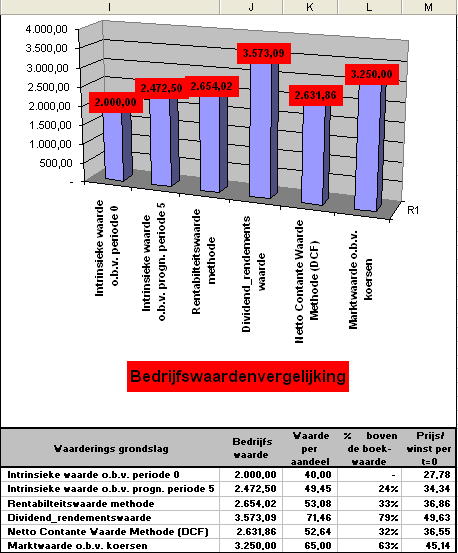

Bedrijfswaardeberekeningen dragen een nogal subjectief karakter. Omdat de aannames en uitgangspunten per methode nogal verschillen vertonen ook de onderlinge uitkomsten geen eenduidig beeld. Dit uit zich in de hoogte van de bedrijfswaarden die we berekenden met de verschillende methoden.

Werkbladen in deze Excelsheet

|

Werkblad uitkomsten van de verschillende methoden |

Bekijk screenshot van dit werkblad |

Gebruiksinstructie

Doel van deze tool

In het werkblad Basisrekenmodel bedrijfswaardering staan, naast de verlies -en winstrekening en de basisgegevens, ook de uitkomsten van de verschillende waarderingsmethoden samengevat onder de kolommen I tot en met M.

{kind=link}

Personeelsmanagement

Heeft u ook een verantwoordelijkheid in personeelsmanagement? Kijk dan ook op HR Praktijk voor zekerheid over wetten en regels!

Gerelateerde Excelsheets

-

Basisrekenmodel bedrijfswaardering

Basisrekenmodel bedrijfswaardering

-

Bedrijfswaarde volgens de Netto Contante Waarde-methode

-

Bedrijfswaarde volgens de rendementswaardemethode

-

Bedrijfswaarde volgens de rentabiliteitswaardemethode

-

Berekenen risicograad bij overname

-

Berekening gewogen gemiddelde...

-

Gevoeligheid uitkomsten bedrijfswaarderingsmethoden...

-

Vergelijking uitkomst van de verschillende...