U bent niet ingelogd Inloggen

Cashflowanalyses met draaitabellen

Samenvatting

Bij de opzet en uitvoering van treasurybeleid zijn betrouwbare cashflowanalyses onontbeerlijk. Cashflowanalyses starten doorgaans bij de prognose van de uitgaven en inkomsten waarna deze na verloop van tijd worden afgezet tegenover de werkelijke cashflows. Deze confrontatie levert informatie over de voortgang van het geprognosticeerde beleid. Op basis hiervan kan het wenselijk zijn om de oorspronkelijke prognose aan te passen.

In de praktijk bestaat een grote diversiteit aan modellen waarmee cashflows kunnen worden geanalyseerd. Globaal maken we onderscheid tussen cashflowmodellen met een relatief korte en cashflowmodellen met een relatief lange tijdhorizon. Met het verschil in tijdhorizon varieert doorgaans ook het oogmerk van de modellen. Waar kortetermijnmodellen vooral bedoeld zijn om op rekening-courantverhoudingen te sturen, is het doel op langere termijn vooral gericht op het verkrijgen van inzicht in de langetermijnvermogensbehoefte en de daarmee samenhangende financieringsrisico's.

Het model dat in dit artikel wordt uitgewerkt – en waarbij cashflows op weekbasis worden ingegeven – is vooral bedoeld voor cashflowanalyses tot de middellange termijn. Dat wil niet zeggen dat het model voor de wat langere termijn niet bruikbaar zou zijn. Wel is het zo dat – omdat de invoer standaard op weekbasis plaatsvindt – geprognosticeerde invoer in de verdere toekomst dan op een globalere manier dient plaats te vinden.

Een ander onderscheid dat bij cashflowanalyses wordt gemaakt, hangt samen met de relatie tot de balans en de verlies-en-winstrekening. Bij de zogenoemde indirecte methode zijn cashflows – via een staat van 'herkomst en besteding van middelen' – direct te herleiden tot de balans- en de verlies-en-winstrekening. Het model dat in dit artikel wordt besproken, is echter gebaseerd op de directe methode. Bij deze methode zijn de huidige en de te verwachten banksaldi direct gerelateerd aan de te verwachten operationele, investerings- en financiële cashflows. Deze methode van cashflowanalyse is intuïtief sneller te begrijpen en verdient vanwege de flexibele en pragmatische opzet in veel situaties de voorkeur.

Cashflowanalyses met draaitabellen

Wat het volgende plan- en rapportagemodel vooral uniek maakt, is dat bij de monitoring en rapportering gebruik wordt gemaakt van draaitabellen en grafieken.

Waarom draaitabellen gebruiken bij planning en monitoring?

Ook bij het maken van cashflowanalyses blijkt de mens een gewoontedier: mensen zijn gewend zich horizontaal over een tijdas te oriënteren met uiterst links het meest vroege en rechts daarvan de latere momenten. Binnen Excel wordt niet anders gedaan door in de meeste links gelegen kolom een omschrijving van de cashflow genererende activiteiten en in de rechts daarvan gelegen kolommen de cashflows zelf te positioneren. Daar is niets mis mee. Dit artikel maakt aan die ingesleten gewoonte ook zeker geen eind. Dat zou te veel de wereld op zijn kop zijn.

Wat wel wordt gedaan, is de oriëntatie aan de invoerkant voor de verandering letterlijk eens 90 graden te draaien, waardoor kolommen rijen en rijen kolommen worden. De belangrijkste reden hiervoor is dat op deze manier cashflowanalyses binnen het bereik en de mogelijkheden van draaitabellen komen. En daarmee komen ineens legio mogelijkheden in het verschiet waar bij een primair horizontale oriëntatie veel kunst- en vliegwerk voor moet worden verricht om ze met Excel te kunnen monitoren en om ze grafisch weer te geven.

Bij de gebruikelijke horizontale tijdasprojecties in de vorm van kolommen betekent dit dat noodzakelijkerwijs teruggevallen

moet worden op bewerkelijke zoekfuncties zoals 'Index' (al of niet in combinatie met de zoekfunctie 'Vergelijken'), 'Horizontaal.Zoeken',

'Verticaal.Zoeken' en 'Som.Als' of 'Sommen.Als'. En om er tot slot een fatsoenlijke rapportagetabel of grafiek uit tevoorschijn

te toveren moeten daarnaast nog kolommen of rijen worden verborgen met behulp van aangepaste weergaven of (VBA-)macro's. Kortom:

maar al te vaak monnikenwerk om er ook écht wat moois van te maken.

Veel van dit werk wordt uit handen genomen door voor de afwisseling te kiezen voor een verticaal georiënteerde invoertabel

met kasstromen. De invoertabel vormt de bron van de draaitabellen en grafieken waarmee cashflows worden gemonitord.

Het voorbeeld dat hierna wordt uitgewerkt, moet worden beschouwd als een casco dat zich beperkt tot de belangrijkste in- en

uitgaande cashflows voor de categorieën 'operationeel', 'investeringen' en 'financieel'. Hieraan kunnen – naar behoefte –

specificatiekolommen worden toegevoegd voor onderliggende kasstroomsoorten.

Een andere mogelijkheid is de gespecificeerde invoer – van een of meerdere kasstromen – op een apart tabblad te plaatsen.

Als daarbij gebruikgemaakt wordt van de eerder aangehaalde functie 'Horizontaal.Zoeken' in combinatie met de functie 'Som.Als',

kan invoer bovendien weer op een meer 'conventionele' horizontale manier plaatsvinden. Deze uitwerking valt echter buiten

het bestek van dit artikel.

De werking van het model verklaard

Om de werking toe te lichten laten we het model de volgende stadia doorlopen:

- In eerste aanleg vullen we het model enkel met het prognosedeel.

- Vervolgens vullen we het model met werkelijke cashflows.

- Tot slot stellen we – op basis van de werkelijke cashflows (2) en bijgestelde verwachtingen – de eerdere prognose (1) bij.

Per onderdeel laten we zien welke draaitabellen en draaikolommen gebruikt kunnen worden. Maar dat is geen star voorschrift:

vanwege de flexibiliteit van draaitabellen zijn alle mogelijke combinaties en presentaties in een handomdraai tevoorschijn

te toveren tijdens alle drie genoemde stadia.

Voordat we met de drie stadia aan de slag gaan, bekijken we echter eerst de opbouw van het invoerblad, dat het hart vormt

van het model.

De opbouw van het invoerblad

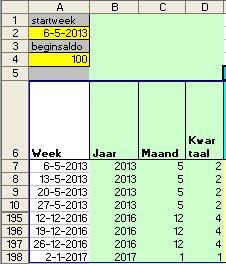

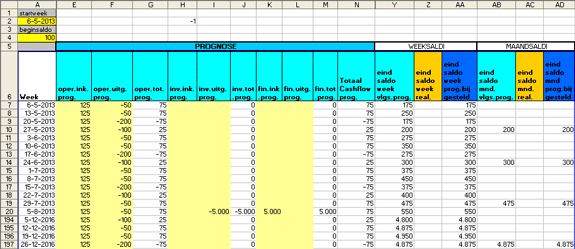

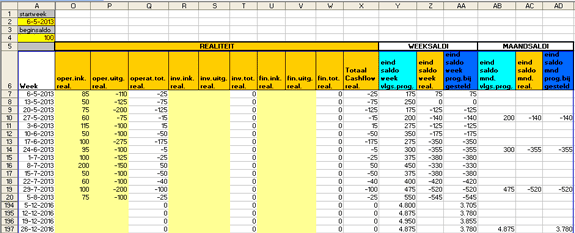

Op het invoerblad wordt linksboven in cel A2 de startdatum ingegeven met daaronder in cel A4 het beginsaldo. In ons voorbeeld starten we op maandag 6 mei 2013 met een beginsaldo van 100.

Figuur 1

Het cellenbereik in kolom A wordt vanaf cel A7 verder gevuld met de daaropvolgende maandagen. De lengte van de tijdas waarmee het model werkt, is optioneel en kan naar

believen uitgebreid worden door de cellen naar beneden te kopiëren op basis van de formule =A7+7. In bijgaand voorbeeld vullen we het model tot ultimo 2016.

In de naastgelegen kolommen B, C en D wordt vervolgens de datum uit kolom A gesplitst in een jaar-, een maand- en een kwartaaldeel. Dat gebeurt (met rij 7 als voorbeeld) door middel van de functies:

B7 = JAAR(A7)

C7 = MAAND(A7)

D7 = AFRONDEN.BOVEN(C7/3;1)

Hiermee gaat het model aan de slag bij het bepalen van de omvang van de jaar-, maand- en kwartaalcashflows plus de bijbehorende tussen- en eindsaldi. Ook de inhoud van deze kolommen laat zich gemakkelijk naar onderen kopiëren over de lengte van de gekozen tijdas in kolom A.

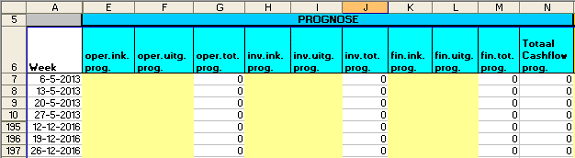

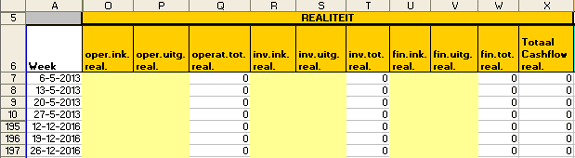

Als we vervolgens de aandacht op het rechts hiervan gelegen deel van het invoerblad richten, zien we twee gekleurde blokken met daarin opgenomen een prognose- en een realiteitsdeel. Het prognose- en het realiteitsblok (figuur 2 en 3) kennen een identieke opbouw en zijn opgebouwd uit drie delen waarin respectievelijk het 'operationele', het 'investerings-' en het 'financierings'deel van de cashflows wordt ondergebracht.

Invulling vindt plaats binnen de lichtgele vlakken (kolommen E, F, H, I, K en L voor de prognose en kolommen O, P, R, S, U en V voor de realiteit), optelling vindt automatisch plaats in de tussengelegen blanco kolommen (G, J en M voor de prognose en Q, T en W voor de realiteit).

Tot slot worden in kolommen N alle geprognosticeerde en in kolom X alle gerealiseerde cashflows getotaliseerd.

Van belang bij de invulling in de gele vlakken is dat inkomsten consequent van een 'plus'- en uitgaven van een 'min'-teken voorzien moeten worden.

Leeg sjabloon

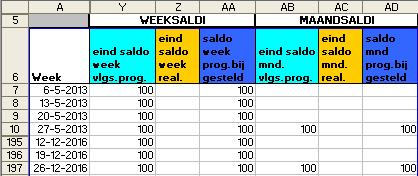

Ter rechterzijde van deze twee blokken bevinden zich tot slot de berekende week- en maandsaldi (figuur 4). Omdat we de prognose en de realiteit nog niet ingevuld hebben, zien we in eerste aanleg alleen het al ingevulde beginsaldo (100) verschijnen.

Figuur 4

Om te bewerkstelligen dat het model zich op de juiste wijze vult met enkel de relevante saldi werken we (uitgaande van rij 7) met de volgende formules:

Y7 = $A$4+G7+J7+M7

Z7 = ALS(EN(O7=0;P7=0;R7=0;S7=0;U7=0;V7=0);"";$A$4+Q7+T7+W7)

AA7 =ALS(Z7="";Y7;Z7)

AB7 =ALS(EN($C8<>$C7;$C8<>"");Y7;"")

AC7 =ALS($C8<>$C7;Z7;"")

AD7 =ALS(EN($C8<>$C7;$C8<>"");AA7;"")

Stap 1: Het invullen van de prognose

Bij de invulling refereren we aan figuur 5.

De wekelijkse operationele inkomsten (kolom E) hebben we gedurende de gehele periode tot en met maandag 26 december 2016 gelijkgesteld aan 125. Bij de wekelijkse operationele uitgaven gaan we – gedurende de hele planperiode – uit van een zich herhalend vierwekelijks patroon van -50, -50, -200 en -100. In de planperiode plegen we bovendien eenmalig een investering van -5.000 (I20) op 5 augustus 2013 en gaan hiervoor tegelijkertijd financiering aan voor een gelijk bedrag (K20).

We zien vervolgens dat optelling van de cashflows plaatsvindt in de kolommen G, J, M en N. In kolom Y wordt vervolgens een prognose gegeven van de weeksaldi en in kolom AB van de maansaldi. Ook de kolommen AA en AD – met de daarin de bijgestelde week- en maandprognoses – worden vanaf de eerste prognose gevuld.

Zolang er nog geen sprake is van invulling binnen het realiteitsgedeelte en aanpassing van de prognose (zie volgende stappen 2

en 3), zijn de bedragen in de kolommen AA en AD identiek aan de bedragen in de kolommen Y en AB.

Tip bij het vullen van tabellen

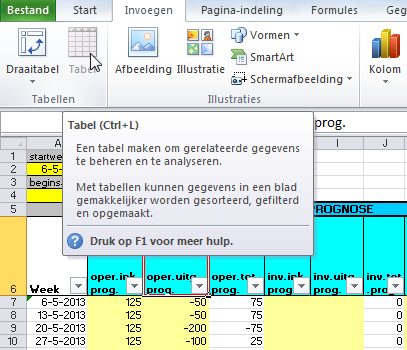

Om het invullen aan de onderkant (bij het uitbreiden van de tijdas) zo gemakkelijk mogelijk te maken en om automatisch aansluiting te blijven houden met de draaitabellen en draaigrafieken is het verstandig vanaf het begin de invoertabel om te zetten in de vorm van tabel (Excel 2007 en 2010: figuur 6). Deze invoervorm vergroot bovendien de sorteer-, filter- en opmaakmogelijkheden binnen de invoertabel.

Figuur 6

Het monitoren van de ingebrachte prognose

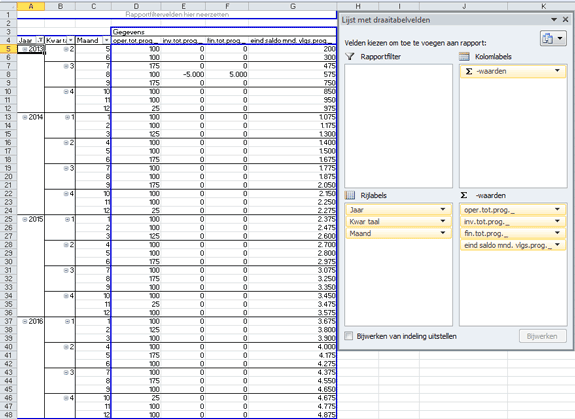

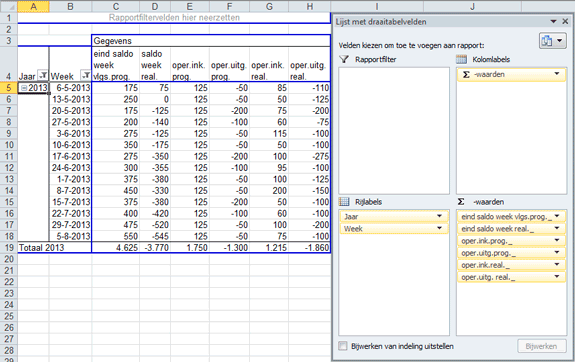

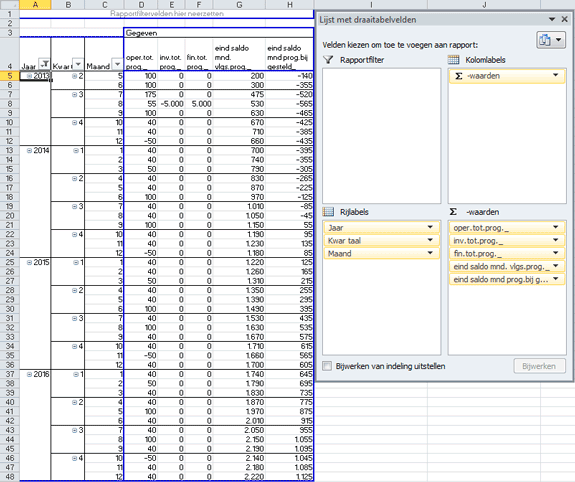

Op basis van de ingebrachte prognose maken we (in figuur 7 op basis van Excel-versie 2010) onze eerste monitor met een draaitabel.

Omdat we bij een eerste prognose op meerjaarbasis met name geïnteresseerd zijn in een globaal beeld, hebben we in de rijlabels

de weken weggelaten en beperken we ons tot het maandniveau. Hierop aansluitende willen we graag het geprognosticeerde totaalniveau

zien van de operationele, de financierings- en de investeringscashflows plus het geprognosticeerde eindsaldo per maand.

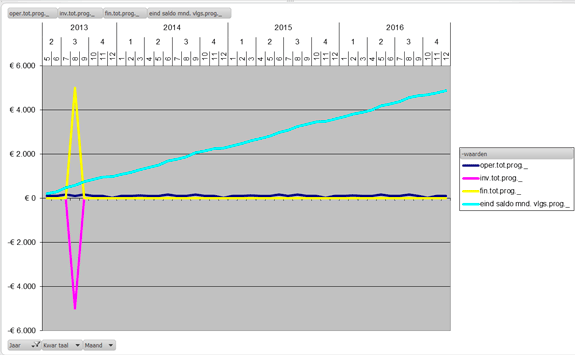

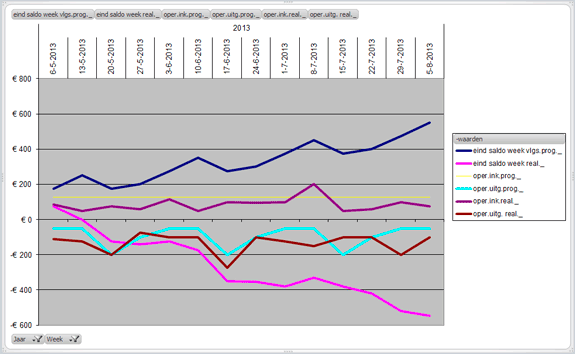

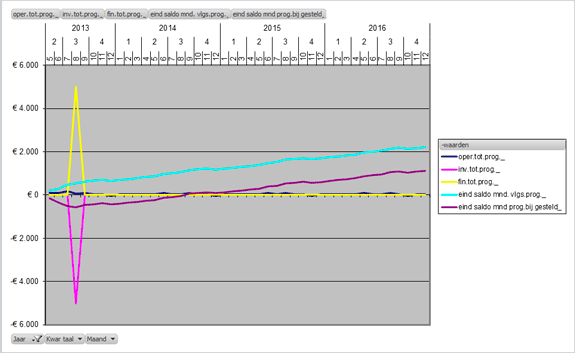

Deze velden brengen we in onder het blok ∑-waarden. Dat ziet er in de bijbehorende draaigrafiek dan als volgt uit:

Omdat 'alle kleine beetjes helpen' (saldo van operationele inkomsten en uitgaven bedraagt steeds plus 100 per 4 weken) blijkt, in combinatie met de eenmalige investering en dito financiering, per saldo sprake van een gestaag groeiend banksaldo dat eindigt op een bedrag van € 4.875 per 26 december 2016. Dit alles is prognose.

Waarschuwing

In bijgaande voorbeelden maken we steeds gebruik van de combinatie draaitabel en draaigrafiek. Deze twee versterken elkaar en cijfers en grafische voorstelling sluiten per definitie op elkaar aan. Dit is inherent aan de veelgeroemde flexibiliteit van draaitabellen. Er zit echter ook een keerzijde aan. Op het moment dat wijzigingen in een draaitabel worden doorgevoerd (bijvoorbeeld het weglaten of opnemen van cashflows of het wijzigen van de tijdas), dan wijzigt de grafische voorstelling ook 1:1. En dat is niet altijd de bedoeling. Daarom de suggestie om in deze gevallen – vanzelfsprekend op basis van steeds dezelfde brongegevens – een nieuwe draaitabel op een nieuw tabblad te creëren.

Stap 2: Het aanvullen met de realiteit

Bij de aanvulling refereren we aan figuur 9.

We brengen binnen stap 2 de operationele cashflows over de eerste 15 weken in (figuur 8). Investerings- en financieringscashflows ontbreken nog in deze periode en brengen we daarom niet in.

In kolom Z wordt zichtbaar dat aan het eind van de vijftiende week het eindsaldo (-545) lager ligt dan het oorspronkelijk geprognosticeerde niveau in kolom Y (550). Dit wordt met name veroorzaakt door de lagere operationele inkomsten die flink achterblijven bij het geprognosticeerde wekelijks constante niveau van 125. Om hier op in te zoomen maken we – op weekbasis voor de eerste 15 weken – de volgende draaitabel en grafiek (figuur 10 en 11).

Duidelijk komt naar voren waar het aan schort: de donkerpaarse lijn die de operationele inkomende kasstroom weergeeft, blijft gemiddeld flink achter bij de prognose die is weergegeven in de vorm van de rechte gele lijn. Deze waarneming – in combinatie met de verwachting dat deze trend zich voortzet – nemen we mee in stap 3.

Bij de tweede stap willen we er nog op wijzen dat over de periode waarin de realiteit al is ingevuld, de bedragen in de bijgestelde week- en maandsaldoprognoses (kolom AA respectievelijk AD) altijd gelijk zijn aan de werkelijke week- en maandsaldi (kolom Y respectievelijk AB).

Stap 3: Het bijstellen van de prognose

Voor de bijstelling refereren we aan figuur 12.

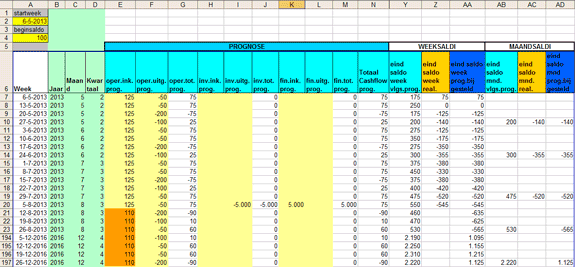

Volgens de oorspronkelijke prognose zouden we in week 15 gaan investeren (-5.000) en financiering aangaan voor een gelijk

bedrag (+ 5.000). Dat voornemen bestaat nog steeds in week 15.

Voordat het zover is, willen we echter ook graag een geactualiseerde prognose samenstellen voor de operationele stromen om

te peilen of en in hoeverre extra financiering nodig is. We verwachten in dit verband dat de operationele inkomsten over de

hele periode structureel lager zullen liggen op een niveau van gemiddeld 110. Voor de overige kasstromen worden vooralsnog

geen wijzigingen voorzien. In figuur 12 brengen we het lagere bedrag (110) in voor het cellenbereik E21:E197.

Na inbreng zijn we vooral geïnteresseerd in het te verwachten verloop van de maandsaldi tot het einde van de prognoseperiode. Hiertoe maken we de volgende draaitabel op maandbasis (figuur 13).

We zien in de bijgestelde prognose dat het eindsaldo tot en met maand 8 in 2014 naar verwachting negatief blijft. Een volgende stap kan zijn hiervoor additionele financiering aan te gaan in de vorm van bijvoorbeeld een extra kredietfaciliteit.

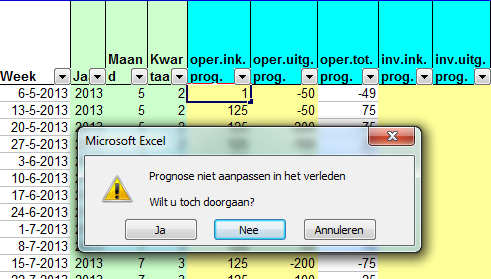

Tip: extra invoerbescherming

Als we proberen om de prognose aan te passen in een reeds gepasseerde week (dat wil zeggen een week waarvoor al kasstromen in de realiteit staan ingevuld), komt het model met de waarschuwing 'Prognose niet aanpassen in het verleden'.

Figuur 15

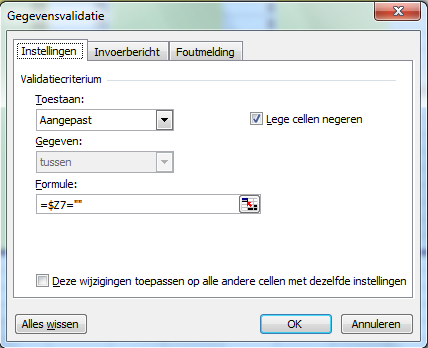

In dit verband zal het in de meeste gevallen niet wenselijk zijn om prognoses uit het verleden aan te passen en drukt u dus op 'Nee' of 'Annuleren'. Deze waarschuwende blokkade hebben we ingebracht door gebruikmaking van 'Gegevensvalidatie', waarbij we eerst het totale bereik van alle te prognosticeren cashflows selecteren en vervolgens de formule =$Z7="" inbrengen (voor de meest linksboven gelegen cel in het totale bereik).

Figuur 16

Dit heeft tot gevolg dat de prognose alleen aangepast kan worden als in de naastgelegen cel in kolom Z nog geen eindsaldo staat opgenomen.

Artikel als PDF downloaden

Vul hieronder uw e-mailadres in om de PDF-versie van dit artikel te ontvangen:

Personeelsmanagement

Heeft u ook een verantwoordelijkheid in personeelsmanagement? Kijk dan ook op HR Praktijk voor zekerheid over wetten en regels!